NG行動

- 知人である運転手の等級ダウンを気にして賠償請求しない

- 家族の車での事故で「対人賠償が使えない」と言われ諦める

- とりあえず示談書にサインする

同乗中の事故は、自ら運転していないがゆえに責任の所在が曖昧になりがちです。

特に、運転手が友人や親族だと賠償金請求を躊躇し、場合によっては請求しないという選択をする方もいらっしゃるでしょう。

しかし、それは本来受け取るべき治療費や慰謝料を自ら放棄することを意味します。ご自身を守るためには、安易に判断せず、法的な権利に基づいた適切な賠償請求について正しく理解しておくことが重要です。

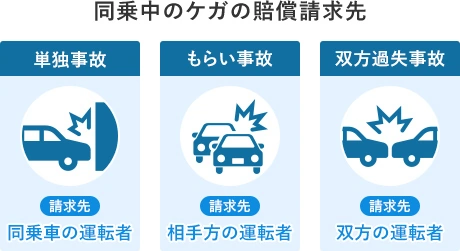

同乗中のケガについては、事故の状況によって請求先や使える保険が変わります。

| 事故の状況 | 賠償請求の相手方 | 適用され得る主要な保険 |

|---|---|---|

| 単独事故 (同乗していた車が運転者の過失により電柱に衝突した、など) |

同乗車の運転者 |

|

| もらい事故 (信号待ちで停車中、後方車両運転者の一方的過失により追突された、など) |

相手車の運転者 |

|

| 双方過失事故 (交差点での出会い頭衝突など) |

双方の運転者(共同不法行為) |

|

NG行動

NG行動

車をぶつけた運転手が友人や同僚だと、保険を使うことで相手の保険等級が下がる(保険料が上がる)ことを気にして、治療費を請求しない人がいます。

しかし、同乗者のケガは大きな損害であり、そのために保険料を支払って備えているのですから、遠慮は不要ではないでしょうか。

もし気まずいのであれば、専門家である弁護士を間に挟むことで、事務的に手続を進めることができます。

家族が運転する車の過失による事故において、家族が被害者になった場合、父母・配偶者・子などの家族に対して、任意 保険(対人賠償責任保険)は使えません。これを聞くと「1円ももらえない」と勘違いして治療をやめてしまう人がいるかもしれませんが、それは間違いです。

こうした場合には、家族が加入している「人身傷害補償保険」が使える可能性が高いため、ご加入されている保険の約款(やっかん:保険の契約内容)をよく確認することが重要です。

保険会社から提示される示談金額は、相場に対して低額なことが多いですが、そのことを知らずに承諾してしまった場合でも、あとから内容を覆すことは難しいです。

示談書にサインをする前に、交通事故に詳しい弁護士などに「提示された金額が妥当かどうか」を確認してもらうことをおすすめします。

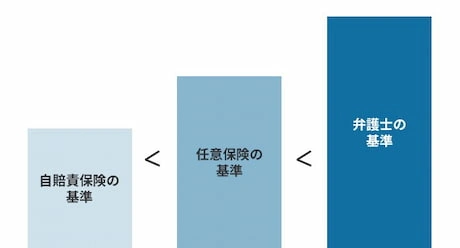

交通事故でケガをした場合、入通院慰謝料を請求することができます。また、交通事故によって被害者に後遺障害が残った場合には、後遺障害慰謝料なども請求することができます。

保険会社は通常、自社の支払いを抑えるための「任意保険基準」で慰謝料額を提示してきます。しかしながら、弁護士にご依頼をいただければ、通常は、弁護士基準を前提として慰謝料額などを算定したうえで示談交渉を行うため、最終的な賠償金額の増額が期待できます。

※ただし、自賠責保険金額は、交通事故の70%未満の過失については減額対象にしませんので、過失割合が大きい場合には、自賠責の基準がもっとも高額となることもあります。

今提示されている金額が妥当なのか、弁護士が入ることでいくら増額の余地があるのかなどを知りたい方。

まずは無料診断で「増額の見込み」をご確認ください。