[ 公開日:2021/07/19 ] [ 更新日:2026/06/04 ]

後遺障害13級の症状と認定基準|13級の慰謝料相場はいくら?

後遺障害13級は、片目の視界が部分的に見えなくなる、5本以上の歯に入れ歯やブリッジをつけた、といった場合に認定されます。

後遺障害13級に認定されるような症状は、交通事故被害者の生活に大きな影響をおよぼすため、高額な後遺障害慰謝料や逸失利益などを請求することができます。しかし、加害者側の保険会社が提示してくる示談金は、相場よりも低いことがほとんどです。

そこで、このコラムでは、後遺障害13級の認定基準や具体的な症状、慰謝料の相場について解説します。適切な示談金を受け取れるよう、きちんと理解しておきましょう。

- この記事でわかること

-

- 後遺障害13級の認定基準と具体的な症状

- 後遺障害13級に認定された方が受け取れる慰謝料の相場

- 後遺障害13級に認定されるためのポイント

- 目次

交通事故被害の

無料相談は

アディーレへ!

後遺障害13級の認定基準と症状

後遺障害等級13級には、下記の1~11号が定められており、いずれかの症状に当てはまる場合に後遺障害等級13級に認定されます。

| 後遺障害等級 | 症状 |

|---|---|

| 13級1号 | 1眼の視力が0.6以下になったもの |

| 13級2号 | 正面以外を見た場合に複視の症状を残すもの |

| 13級3号 | 1眼に半盲症、視野狭窄又は視野変状を残すもの |

| 13級4号 | 両眼のまぶたの一部に欠損を残し又はまつげはげを残すもの |

| 13級5号 | 5歯以上に対し歯科補綴を加えたもの |

| 13級6号 | 1手のこ指の用を廃したもの |

| 13級7号 | 1手のおや指の指骨の一部を失ったもの |

| 13級8号 | 1下肢を1センチメートル以上短縮したもの |

| 13級9号 | 1足の第3の足指以下の1又は2の足指を失ったもの |

| 13級10号 | 1足の第2の足指の用を廃したもの、第2の足指を含み2の足指の用を廃したもの又は第3の足指以下の3の足指の用を廃したもの |

| 13級11号 | 胸腹部臓器の機能に障害を残すもの |

後遺障害13級1号|片目の視力が0.6以下

13級1号の症状は「1眼の視力が0.6以下になったもの」です。

なお、ここでいう視力は、裸眼ではなく、メガネやコンタクトレンズによって矯正している視力(矯正視力)のことです。片目が矯正視力でも0.6以下になった場合に13級1号に認定されます。

後遺障害13級2号|正面以外を見たときに二重に見える

13級2号の症状は「正面以外を見た場合に複視の症状を残すもの」です。

具体的には、正面以外を向いた時に下記状態のいずれにも該当する場合に認定されます。

- 本人が複視(二重に見えること)を自覚している

- 眼筋の麻痺など、明確な原因がある

- ヘススクリーンテストで両目のズレが5度以上確認される

なお、正面を向いた時に該当する場合は10級3号が認定されます。

後遺障害13級3号|片目の視界が部分的に見えなくなる

13級3号の症状は「1眼に半盲症、視野狭窄又は視野変状を残すもの」です。

具体的には、片目が下記の状態に該当する場合に認定されます。

- V/4視標による8方向の視野の角度の合計が、正常視野の角度の60%以下になった(両眼の視界が部分的に見えなくなる状態)

なお、後遺障害認定における半盲症、視野狭窄、視野変状について、下記に記載します。

【半盲症(はんもうしょう)】

視野の右半分または左半分が見えなくなることがある

【視野狭窄(しやきょうさく)】

周辺の視界が狭まり、中心部分しか見えないようになる。トンネル視とも呼ばれる

【視野変状(しやへんじょう)】

見えている部分が波打って見えたり、欠けて見えたりする

後遺障害13級4号|両目の瞼の一部に欠損が残ったりまつ毛が生えなくなった

13級4号の症状は「両眼のまぶたの一部に欠損を残し又はまつげはげを残すもの」です。

具体的には、両目を閉じた状態で球結膜(白目部分)が見えている、またはまつげが半分抜けて生えてこなくなった場合に認定されます。

後遺障害13級5号|5本以上の歯に入れ歯やブリッジをつけた

13級5号の症状は「5歯以上に対し歯科補綴を加えたもの」です。

具体的には、5本以上の歯が欠けたり失われたりした場合に、それを補うための人工の歯を追加する治療をした場合に認定されます。

人工的に歯を補う方法としては、主に、入れ歯、ブリッジ(失われた歯の両側にある歯を支えにして、固定式の人工歯を取り付ける)、インプラントの3種類があります。

なお、治療した歯が14本以上だと10級4号、10本以上だと11級4号、7本だと12級3号、3本以上だと14級2号が認定されます。

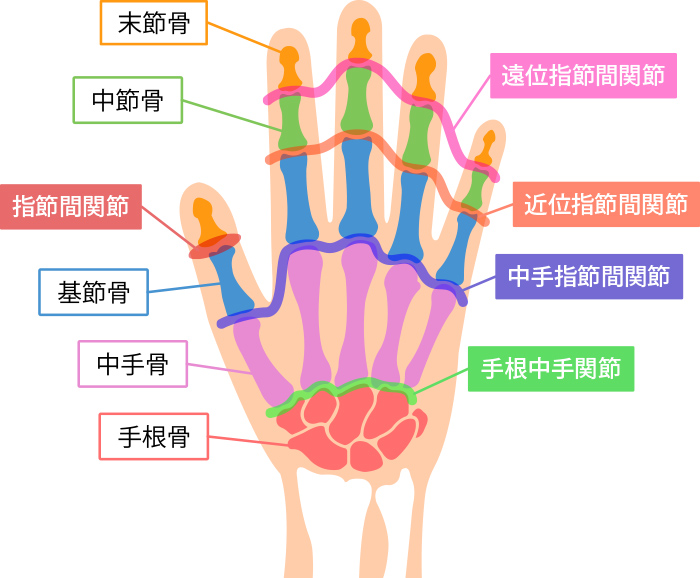

後遺障害13級6号|片方の手で小指が動かない

13級6号の症状は「1手のこ指の用を廃したもの」です。

具体的には、片手の小指が以下のいずれかの状態に該当する場合に認定されます。

- 末節骨の長さを半分以上失った

- 中手指節関節又は近位指節間関節の可動域が健康な時の半分程度しか動かない

- 末節の指腹部および側部で深部感覚と表在感覚が完全に失われた

後遺障害13級7号|片方の手で親指の一部を失った

13級7号の症状は「1手のおや指の指骨の一部を失ったもの」です。

具体的には、片手の親指が以下のいずれかの状態に該当する場合に認定されます。

- 指の骨の一部を失った

- 骨折後に骨がくっつかなかった

後遺障害13級8号|片方の足が1cm以上短くなった

13級8号の症状は「片方の足が1cm以上短くなった」です。

具体的には、骨盤の前の上部(上前腸骨棘)から足首の内側の骨(下腿内果下端)までの長さを計り、健康な方の足と比べて1cm以上短くなった場合に認定されます。

なお、5cm以上短くなった場合だと8級5号、3cm以上短くなった場合だと10級8号が認定されます。

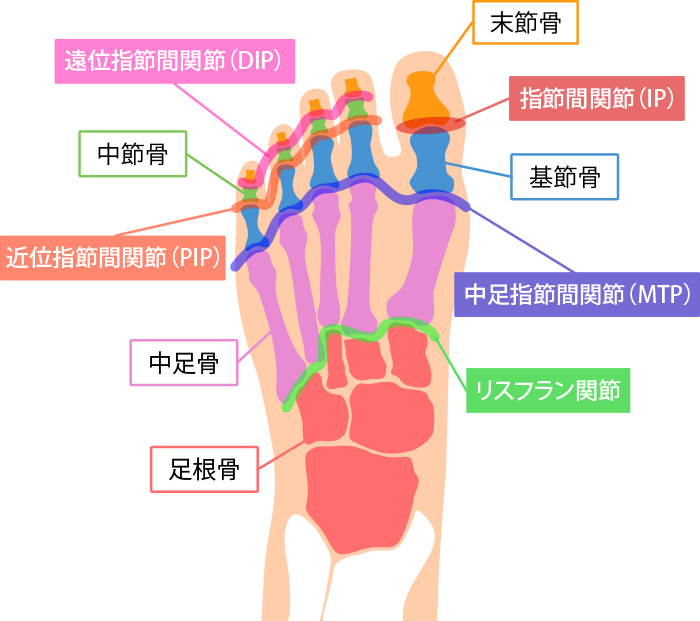

後遺障害13級9号|片方の足で中指・薬指・小指のいずれかを失った

13級9号の症状は「1足の第3の足指以下の1又は2の足指を失ったもの」です。

具体的には、片足の親指と人差し指以外の指(中指・薬指・小指)のいずれかを中足指節関節(足指の付け根)から失った場合に認定されます。

後遺障害13級10号|片方の足で親指以外のいずれかの指が動かない

13級10号の症状は「1足の第2の足指の用を廃したもの、第2の足指を含み2の足指の用を廃したもの又は第3の足指以下の3の足指の用を廃したもの」です。

具体的には、片足の人差し指か、人差し指を含む2本の指か、中指・薬指・小指の3本の指が以下の状態にあてはまる場合に認定されます。

- 遠位指節間関節から先のすべてを失う

- 中足指節関節もしくは近位指節間関節の動きが健康な状態の半分程度に制限される

後遺障害13級11号|胸腹部の臓器の機能に障害がある

13級11号の症状は「胸腹部臓器の機能に障害を残すもの」です。

具体的には、消化器、泌尿器、生殖器のいずれかが以下の状態にあてはまる場合に認定されます。

【消化器の障害】

・脾臓を失った

・胆のうを失った

・胃の全部、あるいは一部を切除した

【泌尿器の障害】

腎臓を失うか、腎臓の機能を著しく失った

【生殖器の障害】

片方の睾丸または卵巣を失った

後遺障害13級の示談金

後遺障害13級に認定された場合、後遺障害慰謝料や逸失利益などを請求することができます。

後遺障害13級の後遺障害慰謝料の相場

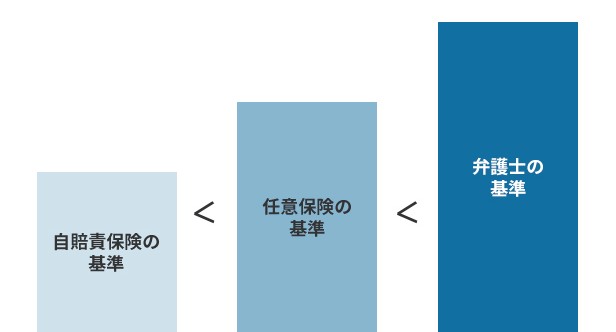

後遺障害慰謝料には、「自賠責保険基準」、「任意保険基準」、「弁護士基準(裁判所基準)」の3つがあり、基準によって受け取れる賠償金額が異なります。このなかで、通常もっとも高額となるのが弁護士基準です。

加害者側の保険会社は、自賠責保険基準もしくは任意保険基準による金額を提示してくることが多く、弁護士基準より低い金額になります。

| 後遺障害等級 | 自賠責保険基準 | 弁護士基準 |

|---|---|---|

| 後遺障害13級 | 57万円 | 180万円 |

後遺障害13級に認定されるようなケースでは、後遺障害慰謝料の金額は高くなることが多く、それにしたがって自賠責保険基準と弁護士基準の差額も大きくなります。

低い基準で算定されて損をしないよう、弁護士基準での算定がおすすめです。

後遺障害13級の逸失利益の計算方法

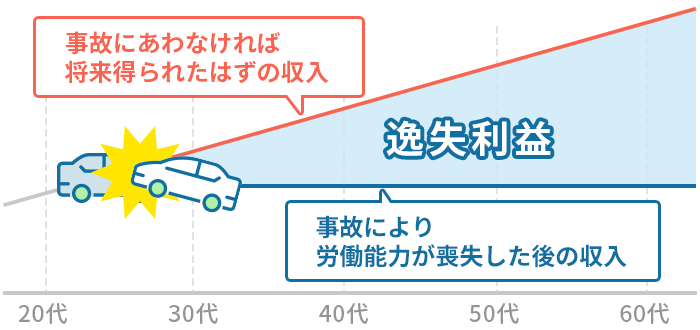

逸失利益とは、交通事故にあわなければ将来得られたはずの利益のことをいいます。

後遺障害13級と認定された場合、労働能力喪失率(後遺障害の等級に応じた労働能力の喪失率)は9%とされています。

後遺障害13級と認定された場合、逸失利益は下記の計算式で計算します。

<逸失利益の計算式>

基礎収入×労働能力喪失率9%×(労働能力喪失期間に対するライプニッツ係数)

<計算例>

Aさん(男性、35歳、会社員、年収500万円)

500万円×9%×20.39=917万5,500円

その他の示談金

後遺障害13級と認定された場合、後遺障害慰謝料や逸失利益のほかにも受け取れる示談金は下記のとおりです。

| 項目 | 詳細 |

|---|---|

| 治療関係費 | 治療費、入院費、手術費、付添看護費、リハビリ費用 |

| 入通院慰謝料 | 交通事故でケガをしたことによる精神的苦痛に対する補償 |

| 休業損害 | 交通事故で仕事ができなくなったことにより減額した収入に対する補償 |

ただし、加害者側の保険会社は支払いを拒否してくることも多いため、交通事故に詳しい弁護士に相談するのが得策です。

後遺障害等級認定の流れ

後遺障害等級認定の申請方法には、「被害者請求」と「事前認定」の2つがありますが、適切な認定結果を受け取りたい場合には、「被害者請求」がおすすめです。

ここでは、「被害者請求」で後遺障害の等級認定を受けるまでの流れをご案内します。

- 交通事故被害者が自賠責保険会社に「後遺障害診断書」などの資料を提出

- 自賠責保険会社が損害保険料率算出機構に調査を依頼

- 損害保険料率算出機構が自賠責保険会社に調査結果を報告

- 自賠責保険会社が支払額を決定し、交通事故被害者に通知

主治医に「症状固定(これ以上治療を続けても症状の回復・改善が期待できなくなった状態)」と判断されたら、「後遺障害診断書」の作成を依頼しましょう。後遺障害等級の申請から認定までには約1ヵ月〜3ヵ月ほどかかります。

適切な後遺障害等級認定を得るためのポイント

適切な後遺障害等級を認定されるためには、守るべきポイントがあります。

①医師の指示を守って通院し、症状固定までしっかり治療を受ける

後遺障害の等級認定では、症状固定時の状態のみが判断材料ではありません。交通事故の直後の診断や症状、その後の治療経過などの資料も重要な判断材料です。治療中から主治医に自分の症状をしっかりと伝えて、必要な検査を行いましょう。

②主治医に適切な内容の後遺障害診断書を作成してもらう

これまでご説明したとおり、後遺障害診断書は後遺障害の認定結果に大きくかかわる重要な書類です。後遺障害等級の認定基準に詳しい弁護士などにチェックを依頼し、必要であれば医師に追加の検査や記載内容の補足などを求めましょう。

③後遺障害に精通した弁護士に相談する

後遺障害等級認定はケガの部位ごとに認定要件が違います。これに伴ってチェック事項も異なってくることから、必要十分な内容の各種書類が用意できているか被害者の方が確認し、判断することは難しいでしょう。ぜひ、後遺障害等級認定に精通した弁護士などに確認してもらいましょう。

まとめ

後遺障害13級に認定される症状は程度が重いものであり、後遺障害13級を認定されるケガを負うことは、被害者の生活に大きな影響をおよぼします。ですから、高額な後遺障害慰謝料や逸失利益などを請求することができます。

しかし、後遺障害13級の認定基準慰謝料の相場などをきちんと理解しておかなかった場合、相場よりも低い金額で示談してしまうおそれがあります。

交通事故被害者の方の今後の生活を支えるために、適切な賠償金を受け取ることは非常に重要です。

ぜひ交通事故に詳しい弁護士に交渉を依頼し、適切な賠償金を受け取っていただければと思います。

交通事故被害の賠償金請求はアディーレにご相談ください

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

弁護士費用特約が付いていない方は、アディーレ独自の「損はさせない保証」により、保険会社提示額からの増加額より弁護士費用が高い場合は不足分の弁護士費用はいただかないことをお約束します。(※)

また、アディーレへのお支払いは獲得した賠償金からお支払いいただく「成功報酬制」です。(※)お手元からのお支払いはないため、弁護士費用特約が付いていない方でも安心してご依頼いただけます。

- ※委任契約の中途に自己都合にてご依頼を取りやめる場合、成果がない場合にも解除までの費用として、事案の進行状況に応じた弁護士費用等をお支払いいただきます。

【関連リンク】

弁護士費用特約が付いていない場合の弁護士費用

弁護士費用特約を利用する方の場合は、基本的に保険会社から弁護士費用が支払われますので、やはり相談者の方・依頼者の方に手出しいただく弁護士費用は原則ありません。

なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。

実際のケースでは、弁護士費用は、この上限内に収まることが多いため、相談者の方・依頼者の方は実質無料で弁護士に相談・依頼できることが多いです。

また、通常、弁護士費用がこの上限額を超えた部分は自己負担となりますが、アディーレにご依頼いただく場合は、保険会社の上限を超えた分の弁護士費用は請求いたしません。

お手元からのお支払いはないため、安心してご依頼いただけます。

- ※弁護士費用特約の利用を希望する場合は、必ず事前に加入の保険会社にその旨ご連絡ください(弁護士費用特約には利用条件があります)。

【関連リンク】

弁護士費用特約が付いている場合の弁護士費用

交通事故被害でお困りの方はぜひアディーレ法律事務所にご相談ください。

- お役立ちツール・サービス

-

-

-

-