[ 公開日:2021/01/26 ] [ 更新日:2026/06/04 ]

交通事故の逸失利益とは?計算方法や慰謝料との違いについて解説

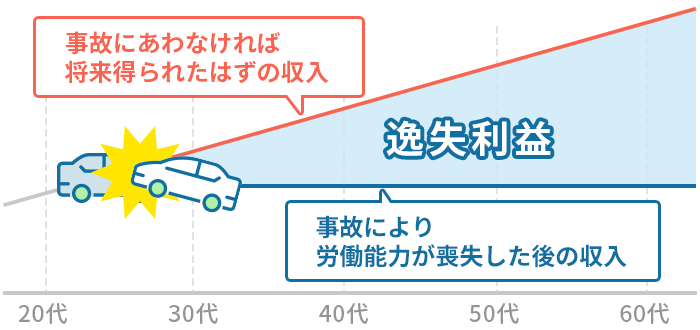

逸失利益とは、損害賠償金の項目のひとつで、交通事故にあわなければ将来得られるはずだった収入の減少分のことです。

交通事故で後遺障害が残った場合、被害者は加害者に逸失利益の支払いを求めることができます。

逸失利益は高額となるケースも多いため、妥当な損害賠償を加害者から受け取れるよう、逸失利益について理解しておくことが重要です。

そこで今回は、逸失利益の計算方法や慰謝料との違いについて解説いたします。

適切な額の逸失利益を請求することができるよう、ぜひ最後までご覧ください。

- この記事でわかること

-

- 逸失利益とはなにか

- 後遺症が残った場合と死亡した場合のそれぞれの計算方法

- 逸失利益と慰謝料の違い

- 目次

交通事故被害の

無料相談は

アディーレへ!

交通事故の逸失利益とは?

逸失利益とは、交通事故にあわなければ将来得られたはずの利益のことをいいます。

交通事故により後遺症が残ったり死亡した場合、以前と同じように仕事ができず、事故にあわなければ得られたはずの収入をもらうことが難しくなります。その、将来得られるはずだった収入が逸失利益です。

被害者は加害者に対して、この逸失利益を交通事故の損害賠償において請求することができます。

逸失利益の種類

逸失利益には、「後遺障害逸失利益」と「死亡逸失利益」の2種類があります。

後遺障害逸失利益

後遺障害逸失利益とは、交通事故により後遺障害が残った場合による逸失利益です。

たとえば、トラックの運転手の方が交通事故にあい、腰に後遺症が残ってしまったら、以前と同じような長時間の運転はできなくなります。

このように後遺症が残ることが原因で、労働能力が低下したり、退職を余儀なくされ、将来得られるはずだった収入が得られなくなります。

逸失利益を請求するには、まず後遺症について後遺障害等級の認定を受けなければいけません。後遺障害には1~14級までの等級があり、どの等級が認定されるかによって、賠償金の金額が大きく変わってくるからです。

そのため、後遺障害に当てはまる可能性がある場合は、適切な後遺障害等級を認定してもらう必要があります。

なお、逸失利益が認められるかどうかは、非常に専門的な判断を必要とします。ですので、交通事故に詳しい弁護士に相談をして、確かめてみましょう。

死亡逸失利益

ご家族が交通事故で亡くなってしまった場合、遺族は、ご家族が働き続けていれば将来得られたはずの収入を、今後一切もらうことができなくなります。

この場合も、後遺障害逸失利益と同じく、死亡しなければ収入を得られていたはずですので、「死亡による逸失利益」となります。なので、遺族から加害者に対して、この逸失利益を交通事故の損害として請求することができます。

交通事故の逸失利益の計算方法は?

上記のように、逸失利益には、「後遺障害逸失利益」と「死亡逸失利益」がありますが、それぞれ計算方法が異なります。そこで、以下ではそれぞれに分けて解説いたします。

後遺障害逸失利益の計算方法

後遺症により労働能力が低下し、得られなくなった利益が逸失利益となりますので、「その低下した部分をどう算定するか?」が問題となります。

この点、裁判実務では、認定された後遺障害の等級をもとに、職業や後遺症の部位、事故前後の仕事の状況などから総合的に判断します。

後遺障害の等級別による労働能力の低下率(以下、「喪失率」といいます)は、下記のとおりです。

| 後遺障害等級 | 労働能力の喪失率 |

|---|---|

| 第1級 | 100% |

| 第2級 | 100% |

| 第3級 | 100% |

| 第4級 | 92% |

| 第5級 | 79% |

| 第6級 | 67% |

| 第7級 | 56% |

| 第8級 | 45% |

| 第9級 | 35% |

| 第10級 | 27% |

| 第11級 | 20% |

| 第12級 | 14% |

| 第13級 | 9% |

| 第14級 | 5% |

保険会社との示談交渉では、この喪失率が争いになることがよくあります。

そして、この喪失率にその人の年収をかけると、逸失利益が算出できるというわけです。

しかし、この利益は“将来”得られたであろう利益であって、その将来の利益すべてを先に受け取ってしまうことになるため、被害者は今すぐにそのお金を運用できてしまい、被害者にとってかなり得になってしまいます。

そこで、その得をする分を減らすことになっており、これを「中間利息の控除」といいます。

控除のために「ライプニッツ係数」が使用され、このライプニッツ係数は、労働能力喪失期間によって異なります。

| 労働能力喪失期間 | ライプニッツ係数 |

|---|---|

| 1年 | 0.9709 |

| 10年 | 8.5302 |

| 15年 | 11.9379 |

| 30年 | 19.6004 |

| 50年 | 25.7298 |

| 80年 | 30.2008 |

後遺障害の逸失利益は、以下の計算式によって算出されます。

基礎収入額 × 労働能力喪失率 × 労働能力喪失期間に対応するライプニッツ係数

基礎収入額は、最も現状の収入能力に近いと推測できる「事故前年の収入」から計算されることが一般的です。

【関連リンク】

後遺症による逸失利益(後遺障害逸失利益)

死亡逸失利益の計算方法

死亡による逸失利益の計算も、先述した後遺症による逸失利益と考え方は同じですが、被害者が亡くなっているため、労働能力喪失率は100%となります。また、生きていればかかったはずの生活費が不要になりますので、逸失利益から将来かかったはずの生活費を控除することになります。

しかし、将来かかったはずの生活費を直接計算することはできませんので、次の基準が設けられています。

(参考:赤い本『民事交通事故訴訟損害賠償算定基準』公益財団法人日弁連交通事故相談センター東京支部)

| 区分 | 生活費控除率 |

|---|---|

| 一家の支柱 (男女問わず実質上、生計の中心となる人) |

被扶養者1人 40% |

| 被扶養者2人以上 30% | |

| 女子(主婦・独身・幼児等を含む) | 30% |

| 男子(独身・幼児等を含む) | 50% |

死亡逸失利益は、以下の計算式によって算出されます。

基礎収入額 × (1-生活費控除率) × ライプニッツ係数

亡くなった方が一家の支柱である場合は、性別にかかわらず40%(被扶養者2名以上なら30%)となりますが、共働きであった場合など、上記の生活控除率表に当てはまらないケースでは、生活控除率をどのように評価するかが問題となります。

生活控除率は、受け取れる賠償金に大きな影響をおよぼすため、加害者側からこちらに不利な主張をされたときは、しっかりと反論していくことが大切です。

<ピックアップ>

交通事故で奥さまを亡くされた方が、加害者側の保険会社に対して損害賠償を求めた裁判で、アディーレ法律事務所が原告(被害者側)代理人を務めたことがあります。

裁判では、共働きの女性の生活控除率が争点となりました。被告側(加害者側)からは、「生活控除率は40%である」と主張されましたが、夫婦共働きで収入の差がそれほどなかったことから、「性別によって生活控除率を下げる理由はなく、いずれが一家の支柱ともいいがたい」として、一家の支柱の生活控除率である40%ではなく、生活控除率を35%とする判決が出ました。

この判決は、共働きで収入差がないご家庭の生活控除率の先例として、非常に価値のある判決になりました。

※こちらの裁判判決は、交通事故の損害賠償に特化した判例雑誌『自保ジャーナル』(8/13日発行 1947号147~151ページ)に掲載されています。

【関連リンク】

死亡による逸失利益

交通事故の逸失利益と慰謝料の違いは?

逸失利益と似たものとして「慰謝料」がありますが、交通事故による慰謝料は、被害者が負った強い不安やストレスといった精神的な苦痛をお金で表現したものです。慰謝料の金額は、認められた後遺障害等級、死亡事故であれば被害者の方が一家の支柱であったかどうか、近親者の有無などにより決められます。

両者は別の損害ですので、後遺障害等級が認定された場合や死亡事故の場合であれば、逸失利益と慰謝料をともに請求することができます。

慰謝料の算出は、自賠責保険基準と、弁護士基準(裁判所基準)があり、同じ事故であっても、どの基準を採用するかによって金額が大きく異なります。一般的に、弁護士に依頼して請求する「弁護士基準」のほうが高額となる傾向があります。

後遺症の慰謝料(後遺障害慰謝料)と死亡事故の慰謝料について、どの基準を採用するかによってどのくらい金額に差があるのか、それぞれ下記にまとめましたので、ぜひご覧ください。

後遺障害の慰謝料比較

介護を要する後遺障害

| 後遺障害等級 | 自賠責保険基準 | 弁護士基準 |

|---|---|---|

| 第1級 | 1,650万円(1,600万円) | 2,800万円 |

| 第2級 | 1,203万円(1,163万円) | 2,370万円 |

- ※()内は2020年3月31日以前に発生した事故の場合

介護を要さない後遺障害

| 後遺障害等級 | 自賠責保険基準 | 弁護士基準 |

|---|---|---|

| 第1級 | 1,150万円 (1,100万円) | 2,800万円 |

| 第2級 | 998万円(958万円) | 2,370万円 |

| 第3級 | 861万円(829万円) | 1,990万円 |

| 第4級 | 737万円(712万円) | 1,670万円 |

| 第5級 | 618万円(599万円) | 1,400万円 |

| 第6級 | 512万円 (498万円) | 1,180万円 |

| 第7級 | 419万円 (409万円) | 1,000万円 |

| 第8級 | 331万円 (324万円) | 830万円 |

| 第9級 | 249万円 (245万円) | 690万円 |

| 第10級 | 190万円 (187万円) | 550万円 |

| 第11級 | 136万円 (135万円) | 420万円 |

| 第12級 | 94万円 (93万円) | 290万円 |

| 第13級 | 57万円 | 180万円 |

| 第14級 | 32万円 | 110万円 |

- ※()内は2020年3月31日以前に発生した事故の場合

死亡事故の慰謝料比較

自賠責保険基準

| 自賠責保険基準 | |

|---|---|

| 被害者本人分 | 400万円(350万円) |

| 遺族分(近親者が1名の場合) | 550万円 |

| 遺族分(近親者が2名の場合) | 650万円 |

| 遺族分(近親者が3名以上の場合) | 750万円 |

| 遺族分(被害者に被扶養者がいる場合) | 200万円加算 |

- ※()内は2020年3月31日以前に発生した事故の場合

弁護士基準

| 被害者 | 弁護士基準 |

|---|---|

| 一家の支柱 | 2,800万円 |

| 母親・配偶者 | 2,500万円 |

| その他 | 2,000万円~2,500万円 |

- 出典元「民事交通事故訴訟 損害賠償額算定上巻(基準編)2021(令和3)年版」

慰謝料は、採用する基準によって、金額に大きな差があることがおわかりいただけたと思います。

なお、逸失利益については、「自賠責保険基準」であっても「弁護士基準」であっても計算方法にそれほど大きな違いはありませんが、自賠責保険基準では支払い額に上限が設けられているため、その上限を超える保険金は支払われません。

そのようなケースでは、弁護士が被害者の代理人となって交渉を行ったほうが高額となりやすい傾向があります。

また、逸失利益が認められない場合であっても、顔に目立つ傷などが残った場合(=外貌醜状)や、永久歯が抜けてしまった(=歯牙欠損)場合など、労働力や将来の収入への影響が争われるケースがあります。特に若年の方であれば、接客業など人前に出る仕事を続けられなくなるといった職域の幅が狭まることは容易に想像できるため、まったく影響がないとも言えないとして、まれに慰謝料が増額されることがありますので、交通事故の賠償金については、弁護士に相談することをおすすめします。

交通事故被害の

無料相談は

アディーレへ!

まとめ

交通事故で後遺障害が残った方、あるいはご家族を亡くされた方は、ケガの治療費や葬儀費用などに加えて、逸失利益を請求できます。逸失利益は、後遺障害が重度である、被害者が亡くなったという場合、非常に高額になるケースもあります。

加害者には適切な逸失利益を賠償してもらい、ケガや被害の回復をはかるためにも、事前に弁護士に相談して、手続や交渉についてアドバイスを受けるようにしましょう。

また、弁護士が被害者の代理人となることで、「弁護士基準」を適用した賠償金額での交渉が可能となり、加害者側の保険会社が提示していた逸失利益の金額を増額できるケースが数多くあります。

実際に、アディーレに依頼して賠償金を増額できた方や、弁護士による交渉の結果、適切な賠償金を受け取れた方は多くいらっしゃいます。

適切な逸失利益などの損害賠償を受け取るためには、損害の種類や内容に漏れがないか把握し、裁判所をしたならば認められる「弁護士基準」で算定した賠償額をきちんと請求する必要があります。

交通事故の被害はアディーレにご相談ください

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

弁護士費用特約が付いていない方は、アディーレ独自の「損はさせない保証」により、保険会社提示額からの増加額より弁護士費用が高い場合は不足分の弁護士費用はいただかないことをお約束します。(※)

また、アディーレへのお支払いは獲得した賠償金からお支払いいただく「成功報酬制」です。(※)お手元からのお支払いはないため、弁護士費用特約が付いていない方でも安心してご依頼いただけます。

- ※委任契約の中途に自己都合にてご依頼を取りやめる場合、成果がない場合にも解除までの費用として、事案の進行状況に応じた弁護士費用等をお支払いただきます。

【関連リンク】

弁護士費用特約が付いていない場合の弁護士費用

弁護士費用特約を利用する方の場合は、基本的に保険会社から弁護士費用が支払われますので、やはり相談者の方・依頼者の方に手出しいただく弁護士費用は原則ありません。

なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。

実際のケースでは、弁護士費用は、この上限内に収まることが多いため、相談者の方・依頼者の方は実質無料で弁護士に相談・依頼できることが多いです。

また、通常、弁護士費用がこの上限額を超えた部分は自己負担となりますが、アディーレにご依頼いただく場合は、保険会社の上限を超えた分の弁護士費用は請求いたしません。

お手元からのお支払いはないため、安心してご依頼いただけます。

- ※弁護士費用特約の利用を希望する場合は、必ず事前に加入の保険会社にその旨ご連絡ください(弁護士費用特約には利用条件があります)。

【関連リンク】

弁護士費用特約が付いている場合の弁護士費用

- お役立ちツール・サービス

-

-

-

-