[ 公開日:2021/04/08 ] [ 更新日:2026/06/04 ]

示談前に要確認!適切な慰謝料を受け取るための保険会社への正しい対応

「加害者側の保険会社から連絡が来たけど、どう対応すればいいのかわからない」

「加害者側の保険会社の対応がやけに親切だけど、本当に相手の言うことを信用していいの?」

交通事故被害者の方のなかには、保険会社と示談交渉を進めるなかで上記のような疑問を持たれ、いろいろ調べているという方も多いのではないでしょうか。

そこで今回は、交通事故被害者の方が、加害者側の保険会社との示談交渉において、注意すべき点とその対処法を解説いたします。

慰謝料の受け取りで損をしないために、ぜひご一読ください。

- この記事でわかること

-

- 加害者側の保険会社への対応で注意すべき点

- 提示書面の要チェックポイント

- より適切な慰謝料請求のためにすべきこと

- 目次

交通事故被害の

無料相談は

アディーレへ!

このような保険会社の対応には要注意!

加害者側の保険会社と話しているとき、いろいろなことを聞かれたり、回答を求められたりすることがあると思います。その際、気軽に答えてしまうと、後々思わぬことで被害者に不利益が生じる可能性があります。

そこで、加害者側の保険会社の担当者と会話をする際、特に注意すべき事項を説明します。

治療の早期打切りを求めてくる

まず一つ目は、治療の終了時期についてです。

加害者側の保険会社から「そろそろ治療終了でどうでしょうか?示談にしませんか?」と言われることがあります。このように聞かれた場合は、要注意です。

なぜなら、慰謝料は“治療期間によって”金額が決まるからです。

したがって、加害者側の保険会社としては、できるだけ早めに治療を終了させ、支払う慰謝料の金額を下げようと誘導するのです。

しかし、治療を終了する時期を判断するのは医師ですから、保険会社が決めることではありません。

この場合は、加害者側の保険会社に「医師と相談したい」などと伝え、主治医と治療の終了時期を話し合う必要があります。

それ以上の治療を続けても治療の効果が望めない状態を「症状固定」といいます。「症状固定」は症状などを踏まえて医師が判断するものであり、保険会社が決めることではありません。

また、主治医と話をする際は、ご自身が感じている痛み等の症状を、正確に、臆することなく伝えることが重要です。

金額の低い計算方法を採用する

次に注意したいことは、示談交渉で提示される慰謝料の計算方法についてです 。

示談とは、民事上の紛争を当事者同士が話合いで解決することです。交通事故においては、被害者が加害者に対して、「このくらいの損害賠償金を支払ってくれれば、この事故の件は解決としますよ」と約束することをさします。

【注意事項】

ひとたび示談をしてしまうと、あとから撤回することは原則できません。賠償金額が妥当であるか、納得ができるものであるかを必ず確認するようにしましょう。

ここで、示談交渉の際に注意すべき点の一つとして、入通院慰謝料を取り上げます。

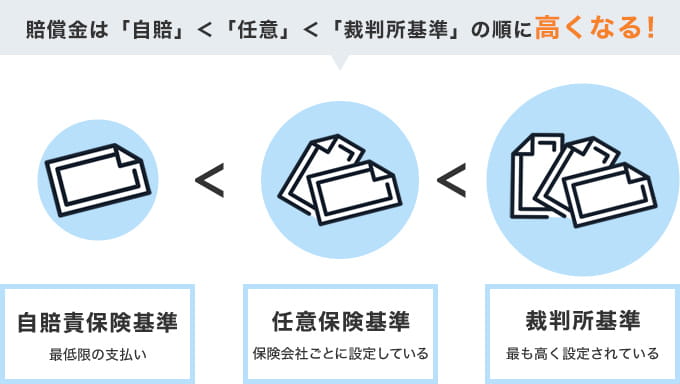

入通院慰謝料には、強制保険で、最低限の補償を目的とした「自賠責保険基準」、保険会社が任意で設定している「任意保険基準」、そして裁判で用いられる金額を基にしている「裁判所基準」の3つの基準があります。

一般的には、下記のように、自賠責保険基準より任意保険基準のほうが、任意保険基準より裁判所基準のほうが、それぞれ高額とされています。

加害者側としては、できるだけ金額の低い慰謝料で示談しようとするため、自賠責保険基準もしくは任意保険基準で提案してくることがほとんどです。

そのため、加害者側の提示を鵜呑みにした場合、あなたがもらえるはずの適切な賠償金よりも低い金額で示談してしまうことがありますので、注意が必要です。

自賠責保険金で収まる金額を提示してくる

3つ目は、加害者側の保険会社が提示してくる損害賠償金の金額についてです。

保険金の支払いは2階建て構造になっており、傷害による損害は120万円までが自賠責保険から支払われ、賠償金が自賠責保険を上回る場合には任意保険から支払われることになります。

このような仕組みを「一括対応」といい、任意保険会社が交渉の窓口となります。

実は、任意保険から被害者に支払われる保険金の一部は、自賠責保険からの支払い分です。ですから、もし、自賠責保険の範囲内で示談することができれば、保険金はすべて自賠責保険会社から支払われることになるのです。

その場合、任意保険会社はまったく保険金を支払うことなく解決できることになりますから、相手保険会社が、自賠責保険の範囲に収まる金額で示談するようすすめてくるのは無理もないことなのです。

とはいえ、交通事故の被害者の方としては、交通事故で受けたケガが日常生活に影響を及ぼしますし、場合によっては介護等が必要になる状態の方もいらっしゃるでしょう。そのような状況を引き起こしたことを加害者側に真剣に受け止めてもらい、適切な賠償金の支払いで償ってもらう必要があります。ですから、大変だとは思いますが、妥協することなく、金額の交渉をするようにしましょう。

提示書面を受け取ったらチェックすべきこと

加害者側から示談の提示を受ける際、書面で提示されることが多いです。この書面を提示書面と呼びます。

この提示書面を受け取った際に確認すべきポイントを説明します。

書かれている治療期間が短くないか

提示書面を受け取ったら、まず「治療期間」を確認しましょう。

「治療期間」とは、治療開始から治療終了までの期間のことです。入通院慰謝料は、治療期間に応じて支払われることになりますので、書かれている治療期間が短いと、その分、入通院慰謝料が少なくなります。

また、入通院慰謝料の計算を「実通院日数」を基礎として計算していることがあります。

「実通院日数」とは、実際に治療のために病院へ通院した日数のことです。この場合、治療期間よりも日数が少なくなるのが一般的であるため、入通院慰謝料の金額も少なくなります。

加害者側の保険会社としては、支払保険金を少なくするため、この実通院日数を基礎として計算することがあるのです。

休業損害の日額や日数は実態と合っているか

次に、休業損害の日額や日数を確認しましょう。

「休業損害」とは、治癒あるいは症状固定までの期間、働くことができずに収入が減少することによる損害のことです。休業損害の計算方法は、次のようになります。

休業損害 = 日額基礎収入 × 休業日数

休業日額は、事故前3ヵ月の給与の合計額を、90日または稼働日数で割り、日額基礎収入を計算するのが一般的です。

日額が低い場合や休業日数が少ない場合、休業損害の金額が低くなりますから、実際の金額及び日数と合っているかどうかは、確認する必要があります。

任意保険基準や弊社基準で計算されていないか

「任意保険基準」や「弊社基準」という記載がないか確認しましょう。

入通院慰謝料の算定基準は、先述のとおり3つの基準があります。

提示書面に「任意保険基準」や「弊社基準」の文言がある場合は、入通院慰謝料が、任意保険基準で計算されている可能性があります。この場合、弁護士に相談して裁判所基準で計算し直すことで、慰謝料金額が大幅に増額できる可能性があり、注意が必要です。

自賠責保険基準と書いていないか

「自賠責保険基準」と書かれていないか、確認しましょう。

提示書面に「自賠責保険基準」の文言がある場合は、入通院慰謝料が、自賠責保険基準で計算されている可能性があります。この場合も同様に、弁護士に相談して裁判所基準で計算し直すことで、慰謝料金額が大幅に増額できる可能性があります。

保険会社が使う、自賠責で収まる金額での被害者説得テクニック

「内払いは自賠責の範囲まで」と言ってくる

まず、保険会社が「内払いは自賠責の範囲まで」などと、条件を付けてきたら要注意です。

「内払い」とは、損害賠償金の一部を前払いしてもらうことです。交通事故で働くことができなくなった場合など、日々の生活費に困った場合に役立ちます。

加害者側の保険会社からは、「自賠責保険の120万円までは内払いしますよ。120万円を超えたら、慰謝料とかが減ってしまいますから、早めに治療終了したほうがいいですよ」などと誘導されることがあります。

確かに、内払いを受けた場合、受領した金額は最終的に賠償金額から差し引かれることになります。

しかし、自賠責保険の範囲内でしか内払いをしてはならない、という決まりはありません。

被害者に寄り添うような言い方をするので、応じてしまうことがあるようですが、治療終了は医師と相談して決めるべきです。

保険会社の言うことを信用して安易に治療を終了してしまうことがないよう、ご注意ください。

過失を争ったら自賠責保険基準で提案されることがある

次に、こちらにも過失があるのに、「過失割合0%で示談しますよ」と言われたら、「おかしいな」と思ってください。

自賠責保険で注意すべき点が、過失割合についてです。過失割合とは発生した交通事故に対する責任(不注意、過失)の割合のことです。

自賠責保険の場合は、被害者救済の観点から、過失割合が7割未満の場合、自賠責保険では減額を行わないこととされています。

そのため、両当事者に過失割合が生じるような事故であっても、自賠責の範囲内であれば「過失割合を0%として示談しますよ」などと言えるのです。

しかし、提案に応じるのは禁物です。

自賠責保険の支払基準は、先ほどの慰謝料と同様に金額が低く設定されています。そのため、過失割合が0%だったとしても、その内容は自賠責保険が定める低い基準により算定されていることがあるのです。

ですから、加害者側の保険会社から提示された金額が、適切な金額であるかどうかは、よく確認する必要があります。

後遺障害が残っても自賠責保険の範囲内で提案されることがある

加害者側の保険会社から「後遺障害が残っても、自賠責保険で支払われるから、症状固定にしましょう」などと言われ、治療を早期に終了するよう誘導されることがあります。

しかし、治療の終了は、医師と相談して決めるべきです。保険会社の提案に惑わされず、必要な治療をきちんと受けるようにしましょう。

加害者側の保険会社との示談交渉でよくある疑問

後遺障害が正しく評価されるか心配です

後遺障害等級の認定手続には、以下の2つの方法があります。

- 被害者自身で後遺障害を申請する方法

- 加害者側の保険会社に手続を任せる方法

このうちの「事前認定」で申請した場合において、適切な認定結果が得られないことがあります。

保険会社は、手続の一環として対応するだけですので、自覚症状が漏れなく表現されているかなど、書類の精査まで行ってくれるわけではありません。そのため、保険会社による手続(事前認定)は、早いし簡単だけれども、正しく認定されるとは限らないのです。

適切な認定結果を受け取りたいのであれば、必要な書類の準備から申請手続まですべて被害者の方ご自身で対応できる被害者請求がおすすめです。

【関連コラム】

後遺障害の等級認定とは?適切な認定結果を得るための基礎知識

自分の保険会社に任せていたら、低い金額で示談になっていました

理由としては、保険会社と弁護士で、慰謝料の算定に使用する基準が異なることが挙げられます。

通常、保険会社が使用する任意保険基準よりも、弁護士が使用する弁護士基準(裁判所基準)のほうが高額となります。

納得いかない内容で示談してしまうことを防ぐために、弁護士に相談されることをおすすめします。

ケガをした際に破損した衣服代などを加害者に請求できますか?

交通事故によって、衣類や腕時計等の装飾品などが壊れた場合、これらの損害は、その多くを物的損害として加害者側に請求することができます。また、身につけるものであれば「人身事故の補償」として、自賠責の対象となる可能性があります。

ただし、示談成立後にこのような損害を追加で請求することはできません。

適切な慰謝料を受け取りたいなら示談前の弁護士相談がおすすめ

ご案内したような不利益を被らないためには、弁護士への相談がおすすめです。

その理由を下記にご紹介します。

①手間のかかる被害者請求で後遺障害等級認定の申請ができる

まず、後遺障害等級認定を申請する際、「後遺障害の認定可能性を上げたい」、「納得のいく後遺障害申請を行いたい」という方は、交通事故被害に詳しい弁護士に依頼して被害者請求を行いましょう。

ご自身で提出資料をチェックすることも可能ですが、医療や法律の専門知識が必要なうえ、時間や手間がかかるため、依頼することをおすすめします。

②自賠責保険・任意保険基準ではなく弁護士基準で賠償金を計算できる

また、弁護士は入通院慰謝料や後遺障害慰謝料の算定に弁護士基準を用いて示談交渉を行えるため、賠償金の総額に大きな差が出る可能性があります。保険会社の提示金額を安易に受け入れず、増額の可能性を弁護士に確認してみることが肝心です。

③物的損害など、ケガに対する損害以外の請求漏れを防げる

さらに、加害者側に交通事故による物的損害を請求できることについて、「はじめから知っていれば請求できたのに」と後悔するお声をよく伺います。この点についても、早めに交通事故被害のサポート経験が豊富な弁護士に相談されることで、安心して示談交渉を進めていただけるはずです。

交通事故被害の

無料相談は

アディーレへ!

まとめ

ご説明したように、交通事故を解決するにあたって、加害者側の保険会社の言うことをすべて信用してしまうと、思わぬ不利益を被ることがあります。

適切な慰謝料を受け取るためには、保険会社と示談交渉を進める過程でチェックすべきポイントがありますが、被害者の方ご自身で対応するのは難しいでしょう。

交通事故被害に詳しい弁護士であれば、保険会社の提示について、的確な指摘を行ったり、保険会社に主張したりすることが可能です。

ただし、示談したあとに覆すことは難しいため、できるだけ早い段階で交通事故の被害に精通した弁護士に相談することをおすすめします。

適切な慰謝料を受け取るためにもアディーレにご相談ください

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

弁護士費用特約が付いていない方は、アディーレ独自の「損はさせない保証」により、保険会社提示額からの増加額より弁護士費用が高い場合は不足分の弁護士費用はいただかないことをお約束します。(※)

また、アディーレへのお支払いは獲得した賠償金からお支払いいただく「成功報酬制」です。(※)お手元からのお支払いはないため、弁護士費用特約が付いていない方でも安心してご依頼いただけます。

- ※委任契約の中途に自己都合にてご依頼を取りやめる場合、成果がない場合にも解除までの費用として、事案の進行状況に応じた弁護士費用等をお支払いただきます。

【関連リンク】

弁護士費用特約が付いていない場合の弁護士費用

弁護士費用特約を利用する方の場合は、基本的に保険会社から弁護士費用が支払われますので、やはり相談者の方・依頼者の方に手出しいただく弁護士費用は原則ありません。

なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。

実際のケースでは、弁護士費用は、この上限内に収まることが多いため、相談者の方・依頼者の方は実質無料で弁護士に相談・依頼できることが多いです。

また、通常、弁護士費用がこの上限額を超えた部分は自己負担となりますが、アディーレにご依頼いただく場合は、保険会社の上限を超えた分の弁護士費用は請求いたしません。

お手元からのお支払いはないため、安心してご依頼いただけます。

弁護士費用特約の利用を希望する場合は、必ず事前に加入の保険会社にその旨ご連絡ください(弁護士費用特約には利用条件があります)。

【関連リンク】

弁護士費用特約が付いている場合の弁護士費用

交通事故被害でお困りの方は、ぜひお気軽にアディーレ法律事務所にお問合せください。

- お役立ちツール・サービス

-

-

-

-